楽天とソフトバンクGの決算発表があるたびにダメ出ししていたYoutubeチャンネルがあったけど、今回はスルーか?

楽天グループが1,624億円の大赤字を発表…以前から続いているこの状態は本当に抜け出せるのか、徹底解説します! – YouTube【Geminiによる動画の要約】※AIなので記述内容に誤りのある場合があります。

楽天グループ連結決算の要約

- 売上高:

- 2023年:2兆73億円

- 2024年:2兆2792億円

- 増加傾向にあり、約1割の成長

- 営業利益:

- 2023年:-2128億円

- 2024年:+529億円

- 大幅な改善が見られ、黒字化達成

- 当期利益(最終的な利益):

- 2023年:-3394億円

- 2024年:-1624億円

- 赤字幅は縮小傾向

- 楽天モバイルの状況:

- 売上高は増加しているが、依然として赤字

- プラチナバンド導入により通信環境が改善し、契約者数が増加

- 楽天モバイルの赤字額は、グループ全体の赤字の主な要因。

- 2024年12月の単月では、楽天モバイル事業が黒字を達成。

- 営業利益のカラクリ:

- ASTスペースモバイルの株式評価方法変更により、約1000億円の評価益が計上

- これにより、営業利益が黒字に見えている側面がある

- 今後の展望:

- 楽天モバイルの契約者数1000万件突破を目指し、地上戦(直接営業)を強化

- 若年層の契約者増加は、今後の成長に期待できる要素

- 楽天経済圏の確立により、他社との差別化を図る。

ポイント

- 楽天グループ全体としては、業績は回復傾向にある。

- 楽天モバイルの赤字が依然として課題だが、改善の兆しが見える。

- 営業利益には、一時的な要因も含まれるため、注意が必要。

- 楽天は、地道な営業活動により契約数増加を目指す方針。

その他参考情報

- 楽天モバイルは、20~30代の若年層を中心に契約数を伸ばしている。

- 楽天モバイルは、楽天経済圏との連携を強化することで、他社との差別化を図る方針。

- 2024年12月の楽天モバイル事業の黒字化は、今後の業績改善に期待を持たせる材料となる。

2025/02/17【ホリエモン】※楽天黒字化どころの騒ぎじゃない!!まさかの仰天事実に耳を疑いました… – YouTube

【Geminiによる動画の要約】※誤字がある可能性はあります。

概要

- 過去最高の売上、営業黒字を達成。

- 営業黒字の主な要因は、AST SpaceMobileの評価益1000億円。

- 楽天モバイルも過去最高の売上を達成し、EBITDAも単月黒字化。

- ただし、EBITDAには楽天グループへの貢献分約200億円が含まれている点に注意。

- 楽天モバイルのARPUは他社と比較して低い状況。

- EC事業はピークアウトしており、前年度比マイナス。

- 金融事業の切り売りが進んでいる。

詳細

- 楽天モバイルは、契約者数こそ増加しているものの、ARPUの低さが課題。

- プラチナバンド獲得も、基地局投資が進んでおらず、KDDIへのローミング依存が続く可能性。

- 楽天ポイント事業の切り売りは危険信号。

- HuawaiのWi-Fiサービス「Rakuten WiFi Unlimited」で楽天モバイル回線が利用可能に。

- MVNO事業は、楽天モバイルの半分の勢いで会員数を伸ばしており、MNOへの移行が本当に必要だったのか疑問も残る。

- セールス&リースバック方式で基地局設備を売却し、資金調達を行うが、高い金利負担が懸念される。

- プレイマーケティングキャッシュフローで黒字を達成したと発表しているが、マーケティング活動を停止すれば当然黒字になるため、意味がないという批判も。

結論

楽天モバイルの業績は改善傾向にあるものの、課題は山積しています。特に、ARPUの低さ、プラチナバンドの活用、金融事業の切り売りなどは今後の懸念材料です。

補足

- 文中の「藤田さん」は、投資家の藤田晋氏のことだと思われます。

- 文中の「カブ&モバイル」は、MVNOの通信サービスです。

- 文中の「セールス&リースバック」は、資産を売却し、同時にリース契約を結ぶことで資金を調達する手法です。

- 文中の「プレイマーケティングキャッシュフロー」は、楽天が独自に提唱している指標で、広告宣伝費を除いたキャッシュフローのことです。

注意点

この要約は、あくまで会見内容の一部をまとめたものであり、投資判断の材料とするには不十分です。必ずIR資料や公式発表などを確認するようにしてください。

2025年2月14日 8:30 配信の記事

24年12月期決算は14日午後に発表する予定。営業損益は市場予想平均(QUICKコンセンサス、168億円の赤字)を上回る。

2023/08/13【絶望の楽天・最新決算】三木谷を襲うモバイル巨額赤字と「社債問題」【デイリーWiLL】 – YouTube

お腹を空かせたタコが自分の足を食べ始めた感が否めませんね。東証は親子上場に対して何も言わないのかな?

2024年の償還を考えるとまだまだ少ないんじゃないの!

【楽天G巨額赤字】中国ファンドが三木谷を襲う!【デイリーWiLL】 – YouTube

もうダメぽ!

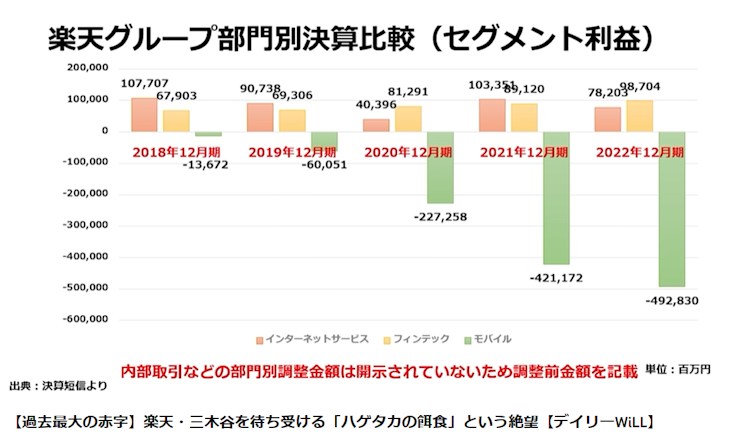

【過去最大の赤字】楽天・三木谷を待ち受ける「ハゲタカの餌食」という絶望【デイリーWiLL】 – YouTube

三木谷さんが外部資本の活用って言った後に株を買い集める謎の動きが出てる。僕はこれね、可能性として東芝のように物言う株主じゃないかと思ってるわけ。と言うのはね、財務毀損が激しくて営業キャッシュフローがマイナスで金融機関から資金調達が困難になり社債に頼る状況ですよ。そんな中で社債による資金調達が困難になれば、東芝みたいに追い詰められて、もう有利価格(有利発行)で良いからって言って第三者割当増資をやる可能性があるわけです。

そう言うのを引き受ける人って言うのは、だいたいハゲタカファンドなんですよね。それでじゃあ安い価格でバーンと増資をされると、一般の投資家にとっては株式の希薄化が起こってしまう。だからすごく困ることになるわけですよ。株価下がるって事ですはっきり言うと。

モバイルさえ手放せば全てとは言わずとも、もうほぼほぼ問題を解決するんですから。

そうですよ。だからもうここまで金突っ込んでこの負債は何とかしなきゃいけないにしてもですよ、もう利益が出てる事業しか残んないわけだから、そこの利益が出てる事業を伸ばして返していくという形に持っていくということでしょうね。じゃないとこの楽天の苦境っていうのは、私は乗り切れないと思いますよ。

【絶望的過ぎる決算】楽天グループの赤字拡大!!過去最悪!「3700億円の赤字」モバイル事業の巨額投資が大失敗。 – YouTube

【大ピンチ楽天決算】2022年決算!モバイル部門赤字4928億円と予想より縮小せず!黒字化は当面見込めない!泥沼モバイル部門 – YouTube

【出典チャンネル】【世界経済情報】モハPチャンネル – YouTube

【楽天社債】楽天Gが円建個人向け社債を2500億円発行を発行へ!利回り3.3%は高いのか、低いのか考察!今後の資金繰り等について – YouTube

【4:55】

そしてもう一つ私がこの債券について申し上げたいのは、楽天の資金繰りについてです。楽天は2023年の6月に債券の償還が100億ありますが、大きな金額の償還は当面なく、そうした意味では赤字が続いてもすぐに資金繰りが問題になるようなことはないとみられます。

一方2024年に入ると償還がかなり多くなっています。というか今回の債券は2025年2月の償還ですが、その直前に多くの償還が集中している形になっています。2024年6月円建て300億円、2024年11月ドル建て30億ドル、2024年12月円建て1250億円の償還があります。つまり円換算すると5500億円程度になります。これは楽天にとってはかなり大きな規模の償還と言えます。これらをちゃんと償還させることができた上で、今回発行される2500億円が償還できるということになりますので、本当にちゃんと償還できるのか、今の楽天の業績を考えると投資家としては少し心配になるレベルでしょう。

このチャンネルをご覧の方は投資家の方だけではないので、あまり専門的な財務分析などはやりませんが、今回の2500億円の債券がちゃんと満期を迎えられるには、その前に2024年6月以降に5500億円もちゃんと満期を迎えた後になるということで、ある程度リスクがあると考えた方が良いでしょう。

ということで楽天の債権、この利回りではちょっとリスクに対してのリターンが物足りないなと私は感じているところです。ということで本日は楽天の個人向け社債についてお話ししました。

【出典チャンネル】【世界経済情報】モハPチャンネル – YouTube